個人事業主・フリーランスの社会保険

最近は、会社員からフリーランスになる人も珍しくないですよね。私自身もその一人です。よく会社員に比べて、フリーランスや個人事業主といった自営業は社会保障が薄いといわれます。実際のところ、どうなんでしょう?

★フリーランスの税金

個人事業主・フリーランスの税金①~納める税金~

個人事業主・フリーランスの税金②~経費にできる税金~

会社員とフリーランス、保障の違いとは

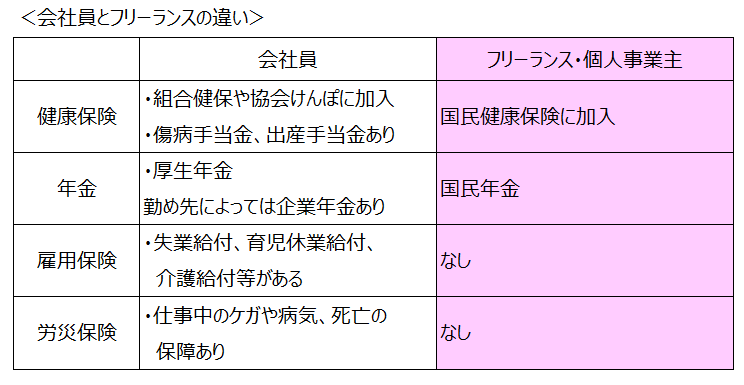

下の図は会社員とフリーランスの保障の違いをまとめたものです。図からもわかるように、フリーランスは社会保障が会社員に比べて少ないです。そのために病気やケガ、老後資金などのへの備えについては、会社員よりも自分で備える必要があることがわかります。

会社員は、健康保険・厚生年金・雇用保険の保険料は、会社と折半であり、労災保険限っては会社が全額負担しています。

フリーランスは「休業リスク」への備えが必須

会社員は、「健康保険」「厚生年金」「雇用保険」「労災保険」と4つの社会保険に加入しています。そのため、ケガや病気で働けなくなった、失業した、出産のために休業した、そうした場合であっても急に収入が無くなることはありません。

それに対して、フリーランスの場合、加入が義務付けられているのは、「国民健康保険」と「国民年金」のみです。保険料は全額自己負担です。会社員のような保障はありませんので、職種によっては、働けなくなった時点で収入が途絶えてしまう可能性があります。

100%フリーランスとなる場合は、少なくとも生活費として半年から1年分程度の貯金を用意したいところです。

またお子さんなど養う家族がいる場合は、保障が足りない部分は民間の保険で保障を厚くすることも検討すると良いでしょう。たとえば、ケガや病気で働けなくなったときに保険金が受け取れる「就業不能保険」など、うまく活用するのも一案です。

まとめ

日々起こる災害や、今回のようなコロナウイルスによる休業要請など、先が見えずらい状況下で、自分の社会保障がどういうものなのか理解しておくことは必須です。

現在は働き方によって、会社員とフリーランスでは社会保障に大きな差があります。今後、フリーランス的な働き方が増加していくとすると、状況も変わっていくかもしれませんのでアンテナを立てておくことが大切です。

クラウト会計の導入サポーを行っています。受け付け中です!

クラウド会計導入で会計管理をシンプル化&効率化しませんか?

フリーランスとして、会計管理(クラウド会計・ネット銀行利用)、リスクに備えること、税金を意識していくこと、資産を振り分けていくということ、そうした設計をオーダーメイドでサポートしています。

月1回の作業で確定申告資料が自動で作成されますよ。詳細は以下をご覧ください。