企業型DC(確定拠出年金)、投資信託での運用が6割へ!

会社員が自身の退職金を運用する企業型DC(確定拠出年)は、加入者が自ら運用商品を選ぶ。

運用商品は元本確保型(定期預金・保険)と価格変動型(投資信託など)がありが、後者の価格変動型を選ぶ割合が50%を超えている。

投資信託などで運用する人は2021年から5割超え!

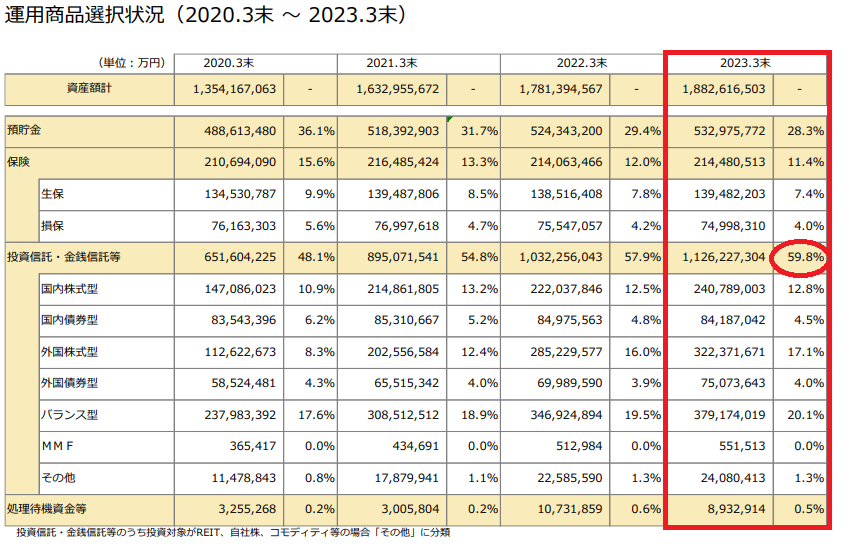

企業年金の運用を受託している信託銀行や生命保険会社などが加盟する運営管理機関連絡協議会の2023年3月末時点のデータを見てみましょう。

※https://www.ideco-koushiki.jp/library/pdf/statistics_202303.pdf

赤枠が2023年のデータです。2021年3月末から投資信託などを選択している割合が50%を超え、2023年3月末時点では60%近い(赤丸で囲っている部分)割合になっています。

投資信託は何を選んでいる?

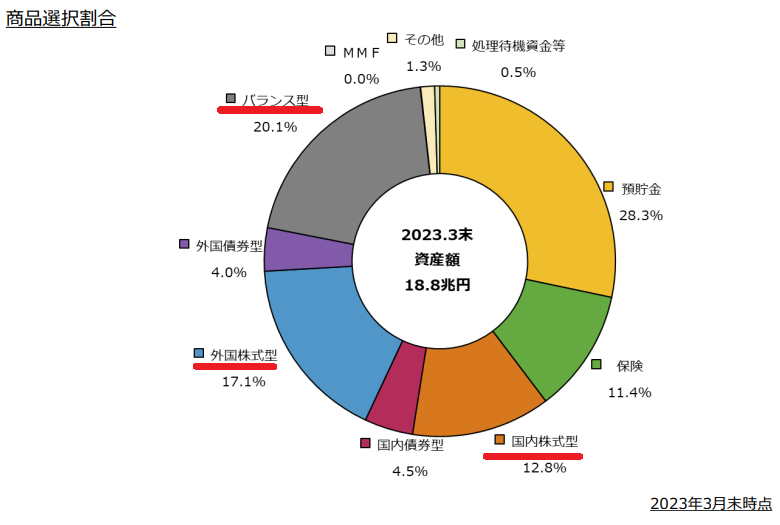

こちらも運営管理機関連絡協議会が2023年3月末時点のデータを見てみましょう。

投資信託のなかでもバランス型(20.1%)、外国株式型(17.1%)、国内株式型(12.8%)というように株式投信を選択する人が多いのがわかります。

こうした株式投信を選ぶ割合は、2023年3月末の時点で初めて全体の5割を超えました。

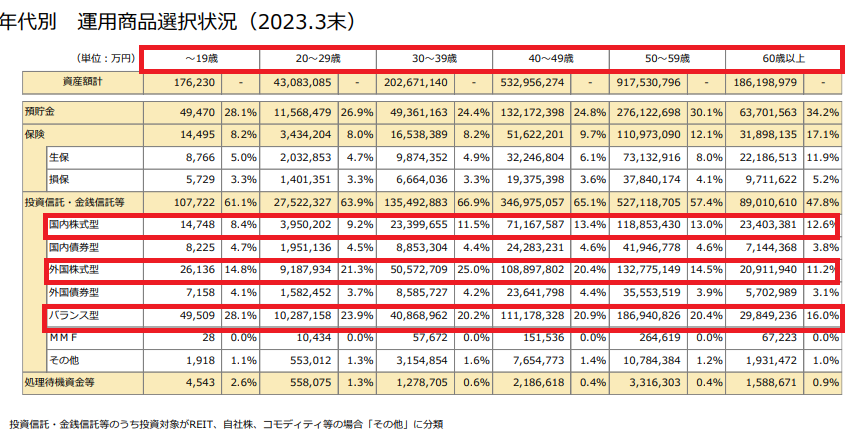

40歳代以下は積極運用をしている傾向

株式投信での運用割合を年代別にみると50~59歳(48%)、60歳以上(40%)と50%を下まわりますが、30~39歳(57%)や40~49歳(55%)は半数以上に達していて、年金を受け取るまでの期間が長い世代ほど高いといえます。

まとめ

自分やパートナーが企業型DCに加入をしているのなら、今一度運用はどうしているのか確認してみましょう。

企業型DCは、WEB上で運用状況や商品選び(変更)、マッチン拠出などの手続きができる場合が多いです。

確定拠出年金は、資産形成、老後資金を考える上で、しっかりと抑えておきた部分になります。

ただ加入時に商品選びをして以降、まった見ていないといった人も少なくありません。

将来を見据えて、退職までの期間、リスク許容度、現在の資産状況など踏まえて商品選び、運用をしていきたいところです。

必要であれば投資信託の利用も考えていきましょう。