【資産形成】いくらなら投資にまわしても大丈夫なのか?

個別相談を受けるなかで、多くいただく質問です。

この回答としては、「各ご家庭で違う!」です。

余裕資金を投資するという考え方

同じ収入の人でも、すでに持っている金融資産額までも同じという人はいないでしょう。さらに、

・パートナーがいるのか

・住宅ローンはあるか(これから購入予定か)

・子供の人数

・教育費のかけかた

諸々の条件は変わってきます。

そういったものを考慮していくと、

「余裕資金はどのくらいあるか?」

が見えてきます。

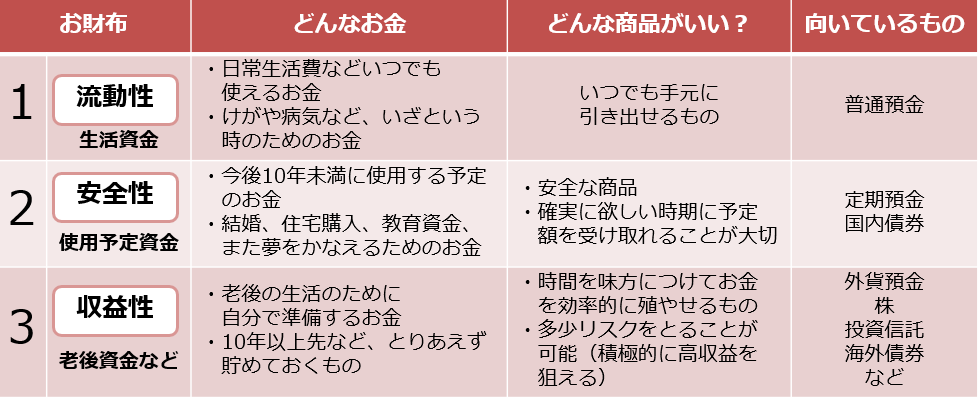

貯蓄(資産)は3つの財布で管理しよう

下の表をみてください。

この表の3の財布、ここがいわゆる余裕資金になります。

3の財布にくる金額を把握するには、1.2の財布を把握する必要があります。

3つの財布の詳細記事はこちら

■貯蓄は3つの財布で管理しよう

ライフイベント表や家計管理が大切なワケ

3つの財布の1.2の財布を把握するには、

1.現在の家計状況(月の生活費、貯蓄額)

→1年間の貯蓄額、3年、5年後の貯蓄額が見えてきます

2.ライフイベントの確認

→集中的に貯められる時期、集中的に支出が増える時期が把握できます

ここを踏まえて、投資に回せる金額を割り出し、「iDeCo(DC含む」や「つみたてNISA」などの制度の活用を考えていくことが、個別相談でやっていることの一つです。

個別相談では、各ご家庭の状況に合わせた「パーソナル家計」を作っていきますよ。