貯蓄は「3つの財布」で管理しよう

こんには。内村しづ子です。

家計は、以下の3つから成り立っています。

1)収入

2)支出

3)貯蓄

家計管理というと、支出管理と考える方もいますが

私は、違うと思っています。

それは、こちらにもちょっとだけ書いています。

→家計は支出よりも貯蓄にフォーカスした方が良い

家計の肝は「貯蓄」

貯蓄は、未来に使うお金を取っておく行為です。

では、その貯蓄は何のためにするのか?

「いつまでに」「いくら」必要なのか?

そのために毎月(毎年)「いくら」貯蓄する必要があるのか?

準備方法はどうするのか?

現状、目標達成に向け準備可能か?

(予定通りの貯蓄ができるか)

可能なら、確実な方法で貯めていけば良いでしょう。

ただし、現状では準備が難しいとなったら、

「収入を増やすにはどうするのか?」

「支出を見直して無駄を省けないか?」

という発想がでてきます。

逆に考えると、

目的もなく、なんとなく不安だから貯蓄をしているのは

有効に使うチャンスを逃している可能性がありますよね。

例えば、ひたすら貯蓄ばかりしていて、

あの時の家族旅行、

やりたかった習い事や行きたかった講演会も

なんとなく無駄遣いという気がして行動に移せなかった。

それでは、後悔ばかり。

過ぎ去った時間は取り戻せません。

そういう意味でも、

なんのための貯蓄なのかを把握して、

目的に向かって準備し、

生きたお金として「使う」ということも大切です。

まずは月生活費の3カ月分を貯めよう!

家計相談の中でもよく質問されます。

「我が家の場合、どのくらいだったら投資に回してもいいでしょうか?」

この質問に対して、いつもこんな感じでお伝えしています。

今、お持ちの資産(貯蓄)もこれから作る資産も、

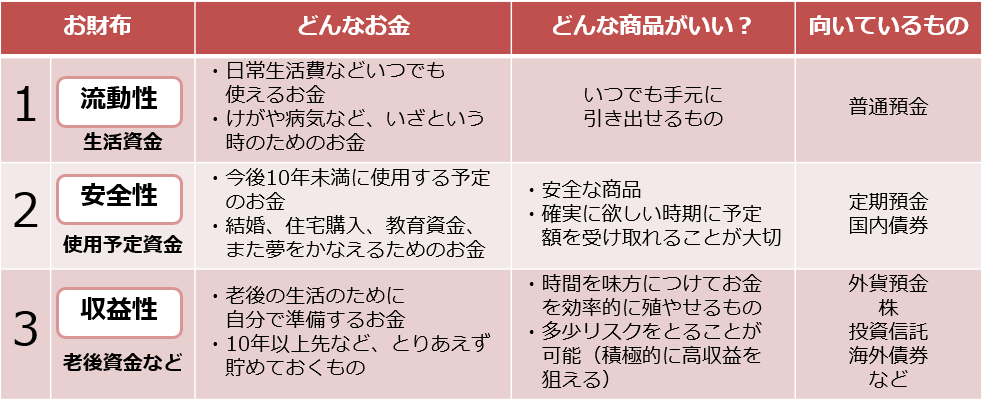

3つの財布に分けて考えてみましょう。

1の財布(生活資金)

日々のやりくりや緊急時の支出に使うためのお金をいれておきます。月生活費の3か月分くらいあれば良いと思います。

なぜ3か月分かというと、

社会保険に加入している方であれば、病気になっても健康保険からの給付があるので、高額な医療費が請求されることもありません。

また、仮に会社が倒産した場合は、ハローワークから失業保険もおります。

ただ、そういったものを考慮しながらも

3か月分の貯蓄があるということは、

失業や事故などで、万一働けなくなっても

3か月間はいつも通り生活ができるという保障でもあります。

そう考える、このお金の意味はありますよね。

1の財布のお金は、流動性(いつでも引き出せる)が大切です。

「いつもの普通預金」で大丈夫です。

給与の振込にしている口座をそのまま使うなど、

使い勝手を一番の口座を設定しましょう。

2の財布(使用予定資金)

この財布は、

5年から10年をめどに使う予定が決まっているお金をいれていきます。

家族旅行、住宅購入の頭金、子供の教育費などです。

ここで大切なのは、

必要な時期に、必要な金額が確実に準備できることです。

2の財布のお金は 、安全性が第一です。

この財布は定期預金や個人向け国債といった

元本が割れる心配がなく計画通りに現金化できるものにします。

またネット銀行などの定期預金などを利用するのも良いでしょう。

3の財布(余裕資金)

この財布は、当面使うことのないお金になります。

そのため、この部分は現在の余裕資金ともいえますので、

投資に回すとするとこの部分になります。

3の財布のお金は、増やす(収益性)を考えて良いと言えます。

国の制度である「iDeCo」や「つみたてNISA」「一般NISA」などを利用して、

リターンを得るということを考えてみるもの一案ですよ。

まとめ

以上のように、自分の資産(貯蓄)を3つに分けて考えると

漠然とお金を貯めている

という状況から抜け出せます。

お金に振り回されるのではなく、

自分が家計をコントロールしていく一歩として

一度整理してみてはいかがでしょう。